限貸令影響我的購屋貸款怎麼辦?有什麼方法解套?專業分析其他貸款管道

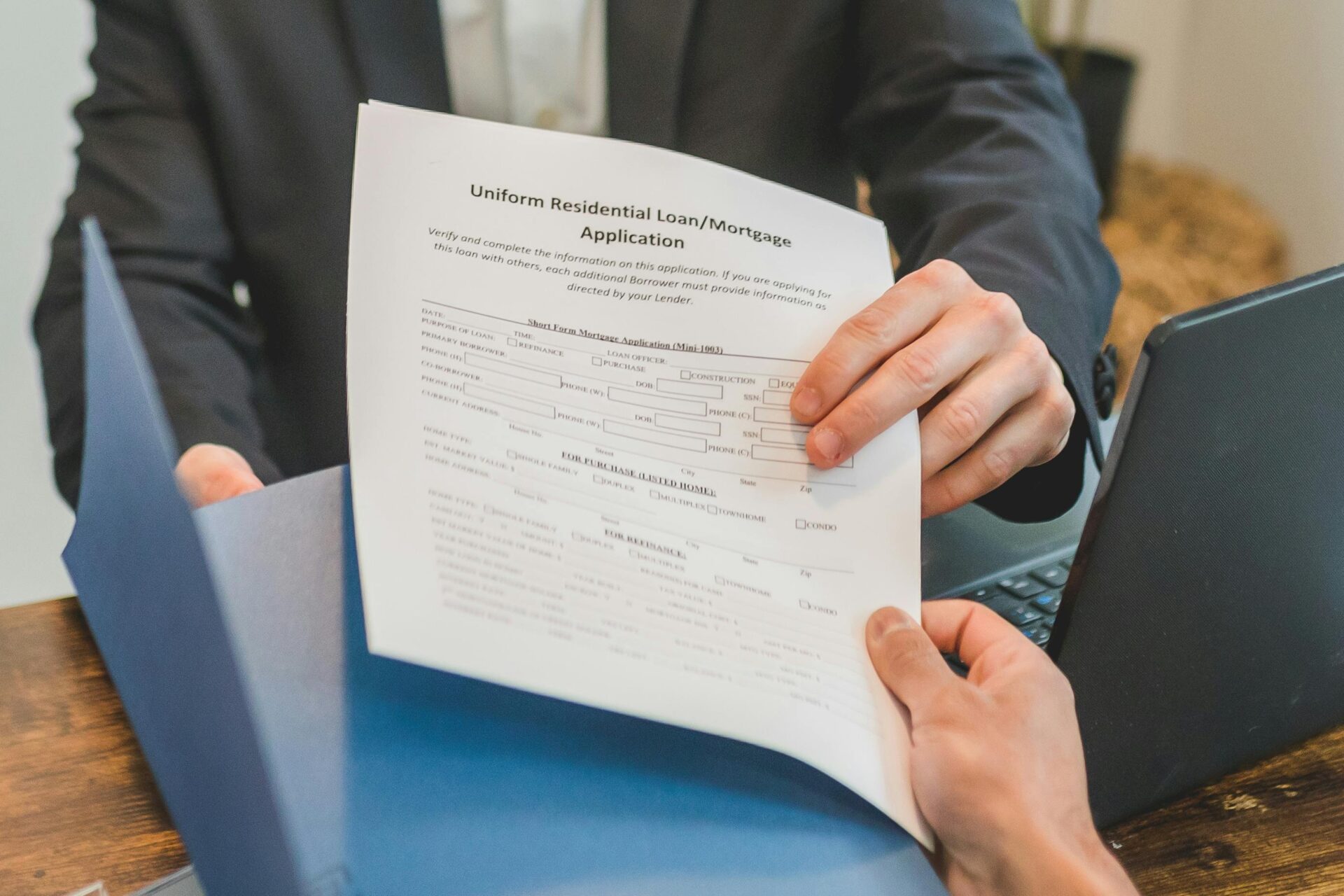

隨著政府不斷推出限貸令以抑制房市過熱,越來越多購屋族在申請房貸時遇上重重困難。不論是自住需求還是投資型購屋者,都可能因貸款成數降低、審核標準變嚴或二屋限貸而無法順利取得足額資金。那麼,當限貸令影響你的購屋貸款時,該怎麼辦?有沒有其他替代方案可供選擇?本文將從專業角度深入解析,協助你找到破解限貸令的貸款管道與資金策略。

什麼是限貸令?為何會影響購屋貸款?

「限貸令」是中央銀行及金管會針對特定地區、不動產類型或多戶持有者所實施的貸款限制措施,常見內容包含:

- 降低貸款成數:例如首購可貸8成,第二戶則降至6成、甚至5成。

- 提高自備款門檻:首購需準備20%~30%,二屋需準備超過50%自備款。

- 禁止寬限期:房貸無法享有前幾年只繳利息的優惠,增加月負擔。

- 限縮貸款對象:投資客、法人購屋者可能無法貸款或僅能低成數貸款。

這些限制大幅提升購屋門檻,使得許多購屋人資金調度困難,甚至無法如期完成交屋。

限貸令下的解套方法與資金管道

面對限貸令,不必驚慌,其實還有不少合法且靈活的資金調度方式可以解決購屋資金缺口問題。以下是幾種可行的方案:

1. 房屋轉增貸或抵押貸款

如果名下已有房產,可以透過房屋增貸或二胎抵押貸款,取得額外資金來補足自備款。特色如下:

- 利率比信用貸款低

- 貸款金額依房價估值而定

- 可彈性分期攤還

👉 適用對象:已有不動產可擔保者

2. 民間貸款公司資金調度

民間貸款公司(例如:融資公司)通常不受央行限貸令規範,能依實際條件量身訂做貸款方案:

- 可貸高成數(視風險評估)

- 核貸快速,手續簡便

- 有些方案可配合不動產設定擔保,或車貸等靈活配套

⚠️ 注意選擇合法立案、信譽良好的貸款公司,避免陷入高利或不合理合約。

3. 信用貸款補足自備款

若信用良好,仍可申請無擔保的信用貸款來補足資金缺口:

- 無需抵押

- 審核重視收入、信用紀錄

- 適合短期資金週轉使用

⚠️ 信用貸款利率相對較高,應評估還款能力再行使用。

4. 親友借款搭配房貸

若資金缺口不大,也可考慮短期向親友借款支付自備款,待房屋增值後再轉為一般房貸或二胎貸款清償。

- 可免利息、彈性協商

- 簡化流程,但要注意借貸紀錄與信任問題

專業建議:貸款配置要「合法、分散、穩健」

在限貸環境下,最重要的就是量力而為、合規操作。建議找尋專業貸款顧問或融資顧問,評估整體財務結構,制定出一套安全可行的貸款組合,例如:

- 70% 房貸(銀行)

- 20% 民間增貸(二胎或其他擔保品)

- 10% 信貸或親友資金

這樣的資金配置有助於降低風險,兼顧還款彈性與房屋購買進度。

結語:限貸不等於買房無望,靈活資金策略助你圓夢

雖然限貸令讓購屋貸款難度提高,但只要懂得利用多元合法資金管道與專業規劃,依然能順利成家。若你正因貸款卡關而煩惱,不妨尋求經驗豐富的貸款顧問協助,評估條件、規劃資金、避開風險,為你的購屋夢找到最適解方。